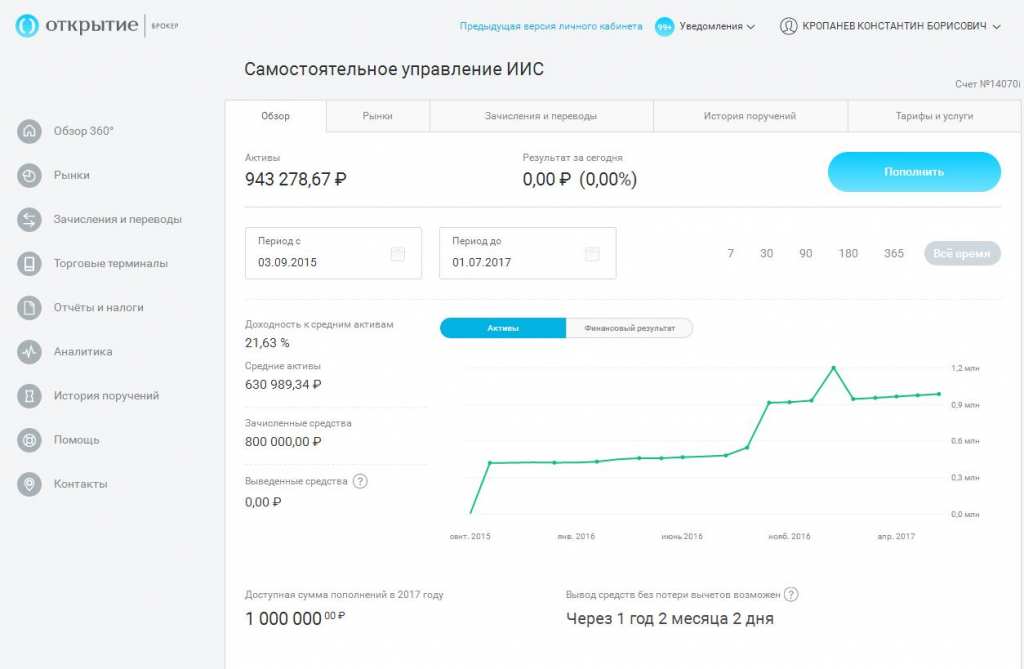

Текущая средневзвешенная доходность моих инвестиций на 1 июля составила 19,4% годовых. Это в два с половиной раза превышает доходность по банковским депозитам. А когда поступят на счет ожидаемые в 3 квартале 52000 рублей, в качестве возврата уплаченного мною НДФЛ, доходность еще вырастет.

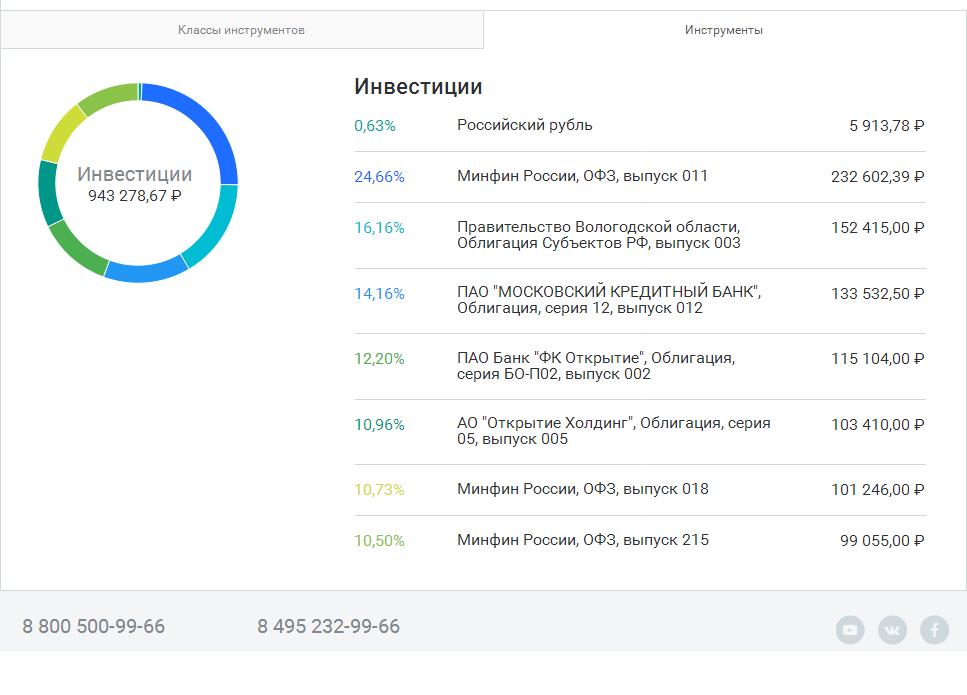

Если оценить стратегию выбора активов для моего инвестиционного портфеля, то в последнее время все поступающие купонные доходы я направляю на приобретение облигаций федерального займа (ОФЗ) серии 29011 с переменным купоном. Текущий купон по ним 11,18 % годовых. Следующий купон (2 августа 2017 года) будет определятся как среднее арифметическое значений ставок РУОНИА (RUONIA) за шесть месяцев до даты определения процентной ставки увеличенное на 0,97 процентных пункта. Знаю, многих начинают пугать такая терминология. Но тут либо нужно потратить час времени, чтоб «погуглить» в интернет и во всем самому разобраться, либо просто поверить, что ваша доходность при покупке данных ОФЗ будет выше чем ключевая ставка центробанка. Так как в текущем моменте , на фоне снижения инфляции, Россия находится в процессе постепенного снижения ключевой ставки, то, можно предположить что ставка межбанковского кредитования RUONA (она кстати ежедневно публикуется на сайте Центробанка) за предыдущий период будет выше чем в будущем, и соответственно новый купон будет превышать текущие ставки в банках.

Государство пытается изо всех сил поднять популярность ИИС, и с этой целью 18 июня 2017 года были внесены поправки в ФЗ «О рынке ценных бумаг». Теперь минимальная сумма возможная для инвестиций в год была повышена с 400.000 до 1.000.000 рублей. Но в то же время сумма, которую можно вернуть, использую льготу «на взнос» осталось на уровне 52.000 рублей. Посыл для инвесторов такой – не нужно доить бюджет, а нужно зарабатывать и использовать «льготу с дохода». Возможно, для инвесторов-оптимистов, это хорошая новость, позволяющая заработать на активной торговле. Но этот путь далеко не для каждого, спекуляции на финансовом рынке очень рискованны. А для пассивных инвесторов уже с 2014 года существует льгота «на долгосрочное владение ценными бумагами», позволяющая не платить налоги с прибыли от биржевых ценных бумаг, находящихся в собственности более 3 лет. Так что я в рамках управления собственным ИИС остаюсь сторонником консервативного подхода, и возможность вернуть 13 % уплаченного НДФЛ, является для меня основным стимулом работы ИИС, особенно на снижении доходностей банковских депозитов.

Но каждому свое. К примеру, на прошлой неделе у нас открыла индивидуальный инвестиционный счет бабушка 1939 года рождения внеся на него сразу 1.000.000 рублей. Я почему то уверен, что через три года, в свои 81 год, она получит достойную прибыль по своему счету.

Выбор за Вами:

1. Кормить банк, открыв там вклад под 8 % годовых.

2.Повестись на обещалки от продаванов из Life Division — Innovative Securities , которые за 5 % от Вашей суммы готовы Вам рассказывать сказки о доходности 12-16-20 % годовых в валюте. Но как гласит народная мудрость: «Если вы ищите волшебника, который сделает вас богатым, то вскоре найдете сказочника, который заберет все ваши деньги»

3. Придти к нам и открыть индивидуальный инвестиционный счет в АО «Открытие Брокер»

Автор: Кропанев Константин – исполнительный директор компании «АЖИО-финанс»

Проконсультироваться по индивидуальному инвестиционному счету, а также больше узнать об инвестициях на финансовых рынках , можно по телефону : (8332) 32-00-71, 71-10-00.

Компания «АЖИО-финанс», (официальный представитель АО «Открытие Брокер» в городе Кирове, лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФСФР России 28.06.2002 г. Без ограничения срока действия). www.open-broker.ru.