В 2015 году, я довольно много писал про «Индивидуальный инвестиционный счет» (ИИС). Инструмент для частных инвесторов довольно интересный и при определенной стратегии по его использованию может выступать реальной альтернативой банковскому депозиту.

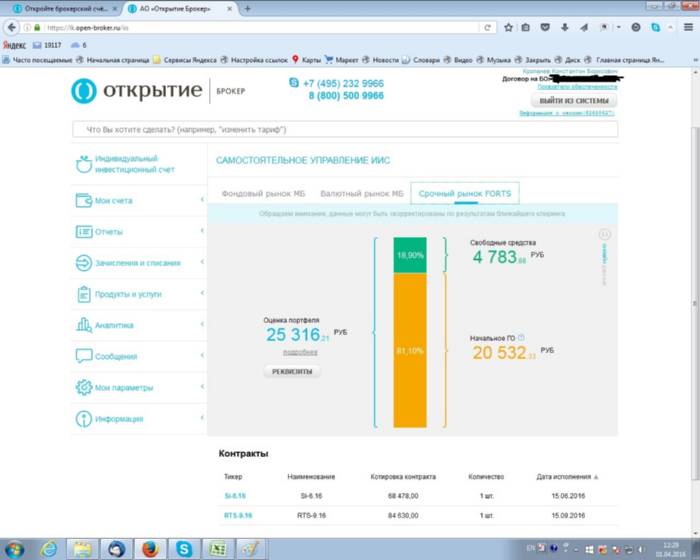

Решил испытать на себе и в конце сентября 2015 года открыл Индивидуальный инвестиционный счет через брокерскую компанию АО «Открытие Брокер». Согласно своей консервативной стратегии описанной здесь, я самостоятельно сформировал портфель из нескольких облигаций. Первоначально планировал покупать исключительно государственные облигации (ОФЗ), но жадность победила и на половину активов были куплены еще облигации нескольких банков (Открытие, Россельхозбанк и немного Татнефтьбанк). Также , чтоб иметь возможность получить доход и от роста стоимости российских акций , небольшую часть денег я перевел на срочный рынок FORTS, где купил один фьючерс на индекс РТС. Так как я рассматриваю этот счет как некий консервативный инструмент, который должен мне обеспечить процентный доход не ниже ставки банковского депозита, было принято решение ограничить количество спекулятивных сделок на данном счете.

Решил испытать на себе и в конце сентября 2015 года открыл Индивидуальный инвестиционный счет через брокерскую компанию АО «Открытие Брокер». Согласно своей консервативной стратегии описанной здесь, я самостоятельно сформировал портфель из нескольких облигаций. Первоначально планировал покупать исключительно государственные облигации (ОФЗ), но жадность победила и на половину активов были куплены еще облигации нескольких банков (Открытие, Россельхозбанк и немного Татнефтьбанк). Также , чтоб иметь возможность получить доход и от роста стоимости российских акций , небольшую часть денег я перевел на срочный рынок FORTS, где купил один фьючерс на индекс РТС. Так как я рассматриваю этот счет как некий консервативный инструмент, который должен мне обеспечить процентный доход не ниже ставки банковского депозита, было принято решение ограничить количество спекулятивных сделок на данном счете.

Итоги за полгода

Инвестировано 400.000 рублей 1 октября 2015 года

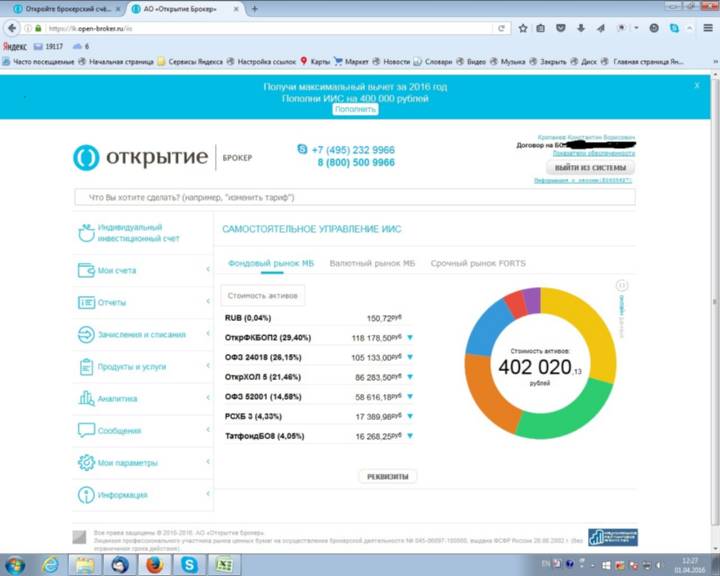

На 1 апреля рыночная сумма активов составила 427.336 рубля.

Доход за полгода составил 27.336 рублей, что составляет прирост в 6,8 % за полгода или около 13.7 % годовых.

Первоначальная цель выполнена, но вся фишка заключается в том, что я подал налоговую декларацию на получение налогового вычета со внесенной на ИИС 400.000 рублей. То есть до конца сентября государство должно мне будет вернуть на счет еще 13 % от внесенных на счет денег, то есть 52.000 рублей, которые я также заново проинвестирую на ИИС и к октябрю 2016 года, планируемая доходность моего счета должна составить более 20% годовых, что на фоне падения процентных ставок в банках выглядит вполне удачно.

Конечно ИИС с облигациями это все же не застрахованный банковский депозит. Есть своя специфика, есть риски . Могут возникнуть проблемы с облигациями банков в моем портфеле, но я такие риски я пока оцениваю как крайне незначительные , тем более что основную массу активов у меня составляют ОФЗ и облигации системообразующих банков.

Планы до октября 2016 года. Главное получить налоговый вычет. Также планирую купить еще один фьючерс на индекс РТС ( 1 фьючерс на индекс РТС соответствует примерно 100.000 рублей инвестированным в российские акции с пересчетом в доллары США). По мере выплаты купонов по облигациям, планирую докупать банковские облигации, возможно, снижу долю облигаций ОФЗ и Банка Открытия в общем портфеле активов.

Через полгода отчитаюсь о результатах.

Опять же вспоминая поговорку: «о яицах и корзине», хочу отметить, что предложенную стратегию нужно рассматривать как исключительно альтернативу банковском депозиту. И помимо этого ИИС разумно иметь брокерский счет для более активных операций на фондовой бирже, рублевые и валютные банковские депозиты и какие то активы привязанные к драгметаллам.