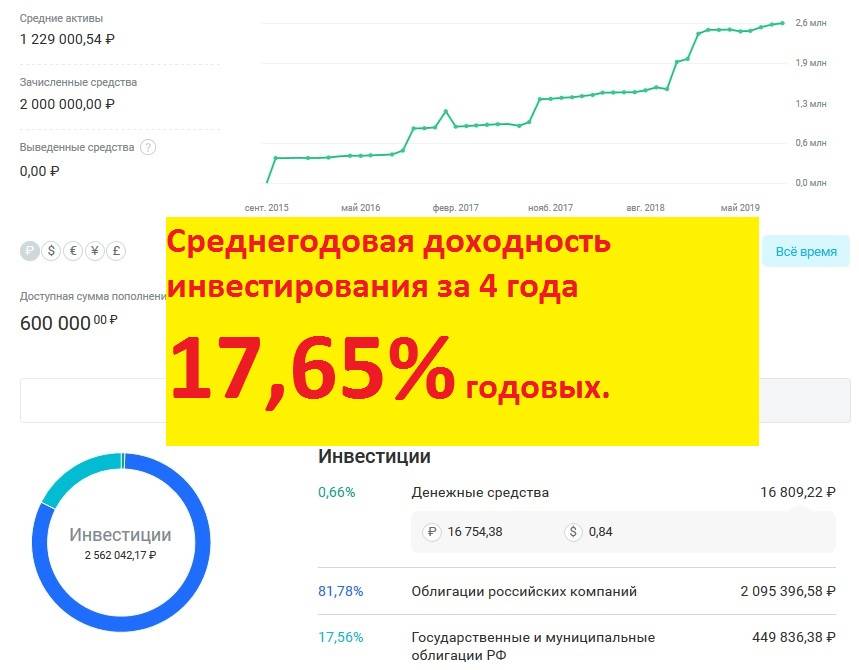

Если коротко, то средневзвешенная годовая доходность моего публичного эксперимента за период с 1 октября 2015 по 1 октября 2019 года составляет 17,65% годовых.

Если коротко, то средневзвешенная годовая доходность моего публичного эксперимента за период с 1 октября 2015 по 1 октября 2019 года составляет 17,65% годовых.

Цель выполнена, я на личном опыте показал, что инвестирование через ИИС с использованием налоговых льгот, это наиболее эффективный способ преумножения своего капитал. Моя первоначальная инвестстратегия вполне проста и доступна, ее легко может повторить каждый без какой-то серьезной траты денежных средств на обучение и временных затрат на активную торговлю.

Итак, три простых правила, которые позволяют получить доходность значительно выше банковского депозита:

- Инвестируем в облигации с высоким кредитным качеством (если вам сложно оценить надежность облигаций, можно брать ОФЗ или облигации субъектов Федерации)

- Инвестируем регулярно (не реже одного раза в год).

- Используем налоговые льготы (ИИС и облигации с освобожденным от НДФЛ купоном).

Разумные российские инвесторы наконец то начали осознавать все преимущества работы с лицензированными российскими брокерами, количество инвестиционных счетов растет в геометрической прогрессии и превысило уже 1 миллион, а брокерских счетов на Московской бирже уже открыто более 3 млн. Но будьте внимательны и осторожны, для особо жадных в интернете, полно различных «сладких» предложений якобы международных инвесткомпаний и форекс-брокеров, обещающих доходность от 3 % в месяц. Сегодня развелось много шарлатанов, которые любят рассказывать про финансовую грамотность или про чудо-роботов, что нужно ставить цели и инвестировать, а по факту продают вам дорогую «какашку». Будьте осторожны и благоразумны, желающих навсегда забрать Ваши деньги очень много. Хочу предупредить, что для большинства таких псевдофинансовых компаний, в течение, ближайших 12 месяцев, возможно, наступят тяжелые времена, так как Центральный банк в скором времени начнет блокировку их доменов в российском интернете.

Про дальнейший план действий. Базовые цели по моему публичному эксперименту с личным инвестсчетом выполнены и я постепенно начинаю менять свою стратегию инвестирования, беря больший риск и увеличивая линейку финансовых инструментов. Даже и сейчас видно, что в моем облигационном портфеле выросло количество корпоративных облигаций. Но я считаю, что АФК Система, Эр-телеком, Балтийский Лизинг и Автодор, Магнит на сегодняшний день являются вполне надежными заемщиками, но инвестирование в такие инструменты требует все же более профессионального подхода и регулярного мониторинга текущего финансового состояния эмитентов, так что данные инструменты подходят уже не всем инвесторам и здесь требуется более глубокое погружение в тему инвестиций.

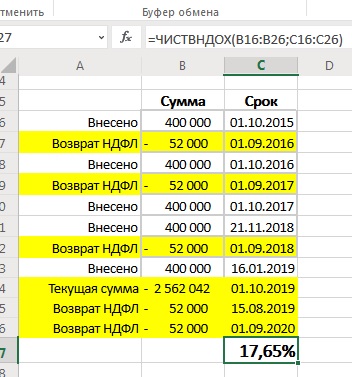

Иногда, мои клиенты интересуются, как я считаю доходность своего портфеля. Наиболее простой способ, это таблица Excel и формула «ЧИСТВНДОХ (функция ЧИСТВНДОХ)». Все наглядно — с плюсом, это те деньги, которые я внес на счет с указанием даты, с минусом, это полученные обратно деньги. Для справедливости ради нужно сказать, что при закрытии счета возникнет небольшой подоходний налог, но его сумма будет не велика, так как основная прибыль у меня сформирована за счет купонного дохода, освобожденного от НДФЛ.

Данная статья. это исключительно личный опыт. Не является индивидуальной инвестиционной рекомендацией.

Константин Кропанев