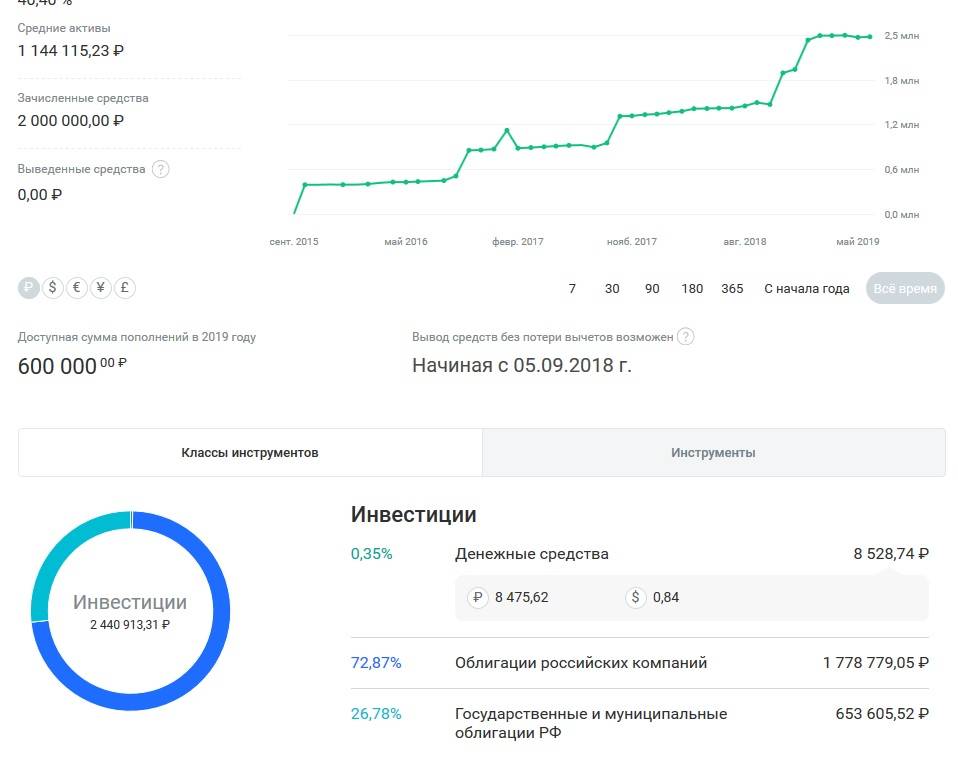

На 1 апреля сумма была 2.455.008, а на конец квартала стала 2.440.913. Более 90 процентов активов на счете размещено в консервативных облигациях, которые должны были дать прирост стоимости всего портфеля, а не большую часть денежных средств я использую для диверсификации портфеля. Но по факту, стоимость активов упала на 0,6%, такой результат получился по трем причинам:

- Снижения курса валюты, у меня портфеле были фьючерсы на Евро, с целью хеджирования рублевой позиции от валютного риска.

- Коррекция цен на платину, держал 5 фьючерсов для диверсификации.

- И неудачной спекуляцией с Газпромом, который начал резко расти, на фоне повышения дивидендных выплат.

Первые две причины вполне обычные, и на такие риски стоит идти, когда хочешь получить портфель устойчивый к возможному обесценению рубля. А третья, это низкая самодисциплина. И основная проблема, не в плохой точке входа «в шорт» (игра на понижение) по акциям Газпрома, а в отходе от основных принципов управления данным инвестсчетом, которые были продекларированы мной в самом начале эксперимента, осенью 2015 года. Три года я держался, обходился без спекуляций, но объем суммы вырос на счете и срок публичного эксперимента в принципе закончился, так я уговаривал себя, решив немного заработать денег «по-быстрому». Но, здесь нужно четко понимать, что любая активная торговля, каким бы опытом и знаниями не обладал человек, вещь очень нестабильная и рискованная.

И поэтому я негативно отношусь, когда трейдеры начинают хвастаться своими успехами. Зная всю эту кухню изнутри и пообщавшись с сотней финансовых трейдеров, хорошо понимаю, как легко манипулировать информацией и сознанием сторонних людей с целью вовлечь их в спекулятивную игру. Поэтому будьте осторожны, когда Вам обещают большую доходность, почти всегда это приводит к потере Ваших денег.

Что же делать?

Нужно уметь правильно ставить цели и разумно оценивать риски и сроки для их выполнения.

У каждого из нас обычно имеется сразу несколько разных финансовых целей которые мы хотим достичь: отпуск, обучение ребенка, покупка дома. Поэтому под каждую задачу желательно иметь отдельный счет с установленными для этого счета правилами.

К примеру, у меня три биржевых счета:

А) Обычный биржевой брокерский счет, который я пополняю по мере появления свободных денег, а также регулярно снимаю деньги на крупные траты. В основном куплены корпоративные облигации, но здесь я также допускаются спекулятивные операции. Доходность по нему выше чем по банковскому депозиту, в то же время в течении часа, я могу вывести деньги на карточный счет. Удобно.

Б) Брокерский счет для торговли иностранными ценными бумагами. Здесь куплены международные индексные ETF (торгуемые биржевые фонды), к примеру, ETF ХLK. Счет исключительно долгосрочный и консервативный, поэтому, иностранные ценные бумаги номинированные в валюте здесь идеальный финансовый инструмент.

В) Индивидуальный инвестиционный счет преследует две основные цели. Первая, это воспользоваться налоговыми льготами, которые нам всем предоставляет государство и второе, это показать на личном примере, который кстати очень легко повторить, что можно спокойно, без рисков зарабатывать в 2-3 раза больше ставки банковского депозита. Об этом я как раз и стараюсь рассказать в своих ежеквартальных статьях.

Кстати, даже с учетом небольшой просадки, по итогам 2 квартала 2019 года, среднегодовая доходность от инвестирования на временном промежутке в 3 года и 9 месяцев, составила 15,2% годовых. А с учетом ожидаемых возвратов по НДФЛ — 17,25% годовых.